Gemeinschaftsdiagnose Frühjahr 2022: Von der Pandemie zur Energiekrise – Wirtschaft und Politik im Dauerstress

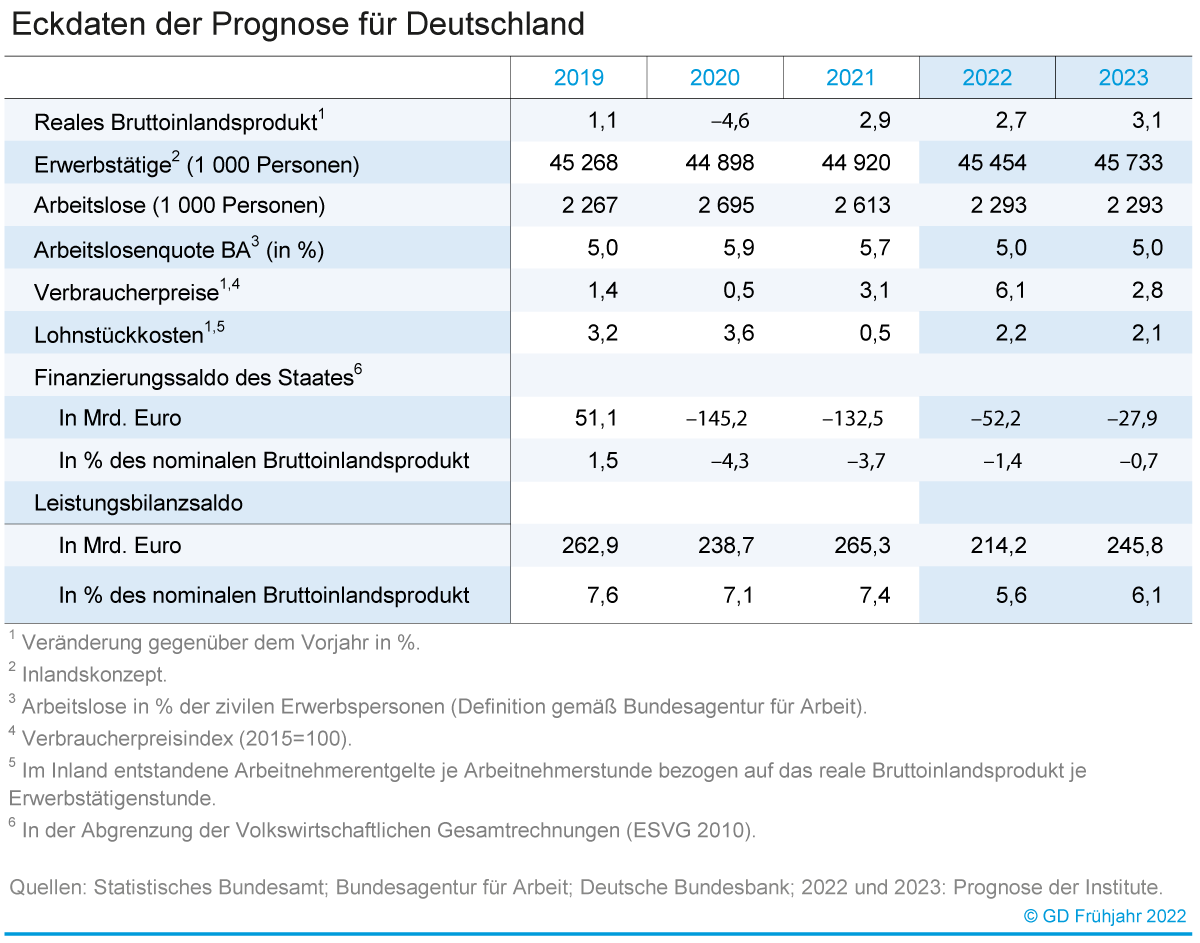

Tabelle Eckdaten der Prognose für Deutschland | |||||

| 2019 | 2020 | 2021 | 2022 | 2023 |

Reales Bruttoinlandsprodukt1 | 1,1 | –4,6 | 2,9 | 2,7 | 3,1 |

Erwerbstätige2 (1 000 Personen) | 45 268 | 44 898 | 44 920 | 45 454 | 45 733 |

Arbeitslose (1 000 Personen) | 2 267 | 2 695 | 2 613 | 2 293 | 2 293 |

Arbeitslosenquote BA3 (in %) | 5,0 | 5,9 | 5,7 | 5,0 | 5,0 |

Verbraucherpreise1,4 | 1,4 | 0,5 | 3,1 | 6,1 | 2,8 |

Lohnstückkosten1,5 | 3,2 | 3,6 | 0,5 | 2,2 | 2,1 |

Finanzierungssaldo des Staates6 |

| ||||

in Mrd. Euro | 51,1 | –145,2 | –132,5 | –52,2 | –27,9 |

in % des nominalen Bruttoinlandsprodukts | 1,5 | –4,3 | –3,7 | –1,4 | –0,7 |

Leistungsbilanzsaldo |

|

|

|

|

|

in Mrd. Euro | 262,9 | 238,7 | 265,3 | 214,2 | 245,8 |

in % des nominalen Bruttoinlandsprodukts | 7,6 | 7,1 | 7,4 | 5,6 | 6,1 |

1 Veränderung gegenüber dem Vorjahr in %. 2 Inlandskonzept. 3 Arbeitslose in % der zivilen Erwerbspersonen (Definition gemäß Bundesagentur für Arbeit). 4 Verbraucherpreisindex (2015=100). 5 Im Inland entstandene Arbeitnehmerentgelte je Arbeitnehmerstunde bezogen auf das reale Bruttoinlandsprodukt je Erwerbstätigenstunde. 6 In der Abgrenzung der Volkswirtschaftlichen Gesamtrechnungen (ESVG 2010). | |||||

Quellen: Statistisches Bundesamt; Bundesagentur für Arbeit; Deutsche Bundesbank; 2022 bis 2023: Prognose der Institute. | |||||

|

|

|

| © GD Frühjahr 2022 | |

„Der Erholungsprozess der deutschen Wirtschaft verzögert sich abermals. Das Konjunkturbild ist geprägt durch gegenläufige konjunkturelle Strömungen, die allesamt preistreibend wirken”, sagt Stefan Kooths, Vizepräsident und Konjunkturchef des Kiel Instituts für Weltwirtschaft (IfW Kiel).

„Der Wegfall der Pandemiebeschränkungen sorgt für konjunkturellen Auftrieb. Dämpfend wirken die Nachwehen der Corona-Krise, weil Lieferketten immer noch unter Stress stehen. Die Schockwellen durch den Krieg in der Ukraine belasten die Konjunktur sowohl angebots- wie nachfrageseitig. Schon die staatlichen Hilfspakete während der Pandemie haben preistreibend gewirkt. Die Verteuerung wichtiger Energierohstoffe nach dem russischen Überfall fachen den Preisauftrieb weiter an.”

Aufgrund der hohen Unsicherheit über die für die deutsche Wirtschaft wichtigen Gaslieferungen aus Russland haben die Institute in ihrem Frühjahrsgutachten zwei Szenarien für die konjunkturelle Entwicklung berechnet. Das eine geht von fortgesetzten Gaslieferungen und keinen weiteren ökonomischen Eskalationen aus (Basisszenario), das andere von einem sofortigen Stopp russischer Gaslieferungen (Alternativszenario).

Im Basisszenario legt das deutsche Bruttoinlandsprodukt (BIP) im Jahr 2022 um 2,7 Prozent zu, im Falle eines Lieferstopps nur um 1,9 Prozent. In ihrem Herbstgutachten waren die Institute noch von einem Zuwachs um 4,8 Prozent ausgegangen. Maßgeblich für die Revision sind neben dem Ukrainekrieg der ungünstige Pandemieverlauf im zurückliegenden Winterhalbjahr. 2023 dürfte das BIP um 3,1 Prozent steigen, im Falle eines Lieferstopps um 2,2 Prozent sinken (Herbstgutachten: plus 1,9 Prozent). Der kumulierte BIP-Verlust beläuft sich im Falle eines Lieferstopps allein in den beiden Jahren 2022 und 2023 auf rund 220 Mrd. Euro, was mehr als 6,5 Prozent der jährlichen Wirtschaftsleistung entspricht.

Für das laufende Jahr rechnen die Institute mit einer Inflationsrate von 6,1 Prozent, dem höchsten Wert seit 40 Jahren. Im Falle eines Lieferstopps für russische Energie würden sogar 7,3 Prozent erreicht, der höchste Wert seit Bestehen der Bundesrepublik. Auch im kommenden Jahr dürfte die Rate mit 2,8 Prozent (Lieferstopp: 5,0 Prozent) deutlich über dem Durchschnitt seit der Wiedervereinigung liegen.

Die Arbeitslosenquote liegt im Basisszenario in beiden Prognosejahren bei 5,0 Prozent (nach 5,7 Prozent im Vorjahr). Im Fall eines Lieferstopps dürften die Raten 5,2 Prozent (2022) und 6,0 Prozent (2023) betragen. Belastungen für die Konjunktur würden in diesem Fall im Wesentlichen über eine reduzierte Arbeitszeit aufgefangen werden.

Das Defizit der öffentlichen Haushalte verringert sich, weil Pandemiehilfen auslaufen, die Staatseinnahmen im Zuge des Aufschwungs steigen und die Sondervermögen für Klimaschutz und Verteidigung wohl nur in geringem Umfang abfließen. Das Defizit sinkt laut Prognose auf 52,2 Mrd. Euro im laufenden Jahr und auf 27,9 Mrd. Euro im kommenden Jahr. Bei einem Lieferstopp wird 2022 ein Defizit von gut 76 Mrd. Euro (2,0 Prozent in Relation zum BIP) erwartet und für 2023 von etwa 160 Mrd. Euro (4,1 Prozent in Relation zum BIP).

„Bei einem Stopp der Gaslieferungen droht der deutschen Wirtschaft eine scharfe Rezession. Wirtschaftspolitisch käme es dann darauf an, marktfähige Produktionsstrukturen zu stützen, ohne den Strukturwandel aufzuhalten. Dieser wird sich für die gasintensiven Industrien auch ohne Boykott beschleunigen, da die Abhängigkeit von den bislang günstig zu beziehenden russischen Lieferungen so oder so rasch überwunden werden soll”, so Kooths. „Auch die Hilfen für private Haushalte zum Abfedern hoher Energiepreise sollte die Politik nur sehr zielgerichtet dosieren. Werden solche Hilfen auf breiter Front ausgereicht, treibt das zusätzlich die Inflation und torpediert den wichtigen Lenkungseffekt höherer Energiepreise. Das verschärft wiederum die Probleme einkommensschwacher Haushalte und erhöht die gesamtwirtschaftlichen Kosten.”

Die Gemeinschaftsdiagnose wird erarbeitet vom DIW in Berlin, vom ifo Institut in München, vom IfW in Kiel, vom IWH in Halle und vom RWI in Essen.

Anlage

Eckdaten zur deutschen Konjunktur

{kind=link}

Projektgruppe Gemeinschaftsdiagnose: Von der Pandemie zur Energiekrise – Wirtschaft und Politik im Dauerstress. Frühjahr 2022. Halle (Saale) 2022.

Die Langfassung des Gutachtens ist am 13. April 2022 ab 10:00 Uhr unterwww.gemeinschaftsdiagnose.de/category/gutachten/ abrufbar.

Über die Gemeinschaftsdiagnose

Die Gemeinschaftsdiagnose wird zweimal im Jahr im Auftrag des Bundesministeriums für Wirtschaft und Klimaschutz erstellt. Am Frühjahrsgutachten 2022 haben mitgewirkt:

- Deutsches Institut für Wirtschaftsforschung (DIW Berlin)

- ifo Institut – Leibniz-Institut für Wirtschaftsforschung an der Universität München e. V. in Kooperation mit der Konjunkturforschungsstelle der ETH Zürich (KOF)

- Institut für Weltwirtschaft Kiel (IfW Kiel)

- Leibniz-Institut für Wirtschaftsforschung Halle (IWH)

- RWI – Leibniz-Institut für Wirtschaftsforschung in Kooperation mit dem Institut für Höhere Studien Wien

Wissenschaftliche Ansprechpartner

Professor Dr. Stefan Kooths

Kiel Institut für Weltwirtschaft (IfW Kiel)

Tel +49 431 8814 579 oder +49 30 2067 9664

Professor Dr. Martin Gornig

Deutsches Institut für Wirtschaftsforschung (DIW Berlin)

Tel +49 30 89789 352

Professor Dr. Timo Wollmershäuser

ifo Institut – Leibniz-Institut für Wirtschaftsforschung an der

Universität München e. V.

Tel +49 89 9224 1406

Professor Dr. Oliver Holtemöller

Leibniz-Institut für Wirtschaftsforschung Halle (IWH)

Tel +49 345 7753 800

Oliver.Holtemoeller@iwh-halle.de

Professor Dr. Torsten Schmidt

RWI – Leibniz-Institut für Wirtschaftsforschung

Tel +49 201 8149 287